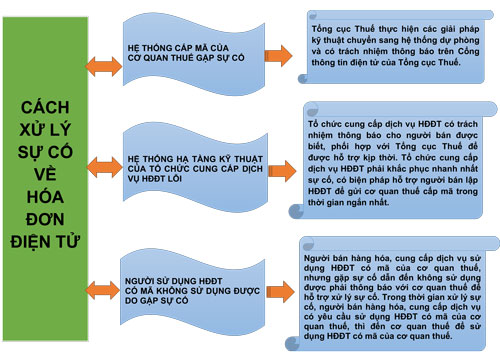

Doanh nghiệp có rủi ro về thuế chỉ được áp dụng HĐĐT có mã

Cũng theo hướng dẫn của Thông tư 68, các doanh nghiệp (DN) hoạt động trong các lĩnh vực điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị… sẽ áp dụng HĐĐT không có mã của cơ quan thuế.

Các trường hợp có rủi ro về thuế sẽ bắt buộc sử dụng HĐĐT có mã của cơ quan thuế. Cụ thể, DN có vốn chủ sở hữu dưới 15 tỷ đồng và có một trong các dấu hiệu như: Không có quyền sở hữu, quyền sử dụng hợp pháp các cơ sở vật chất (nhà máy; xưởng sản xuất; kho hàng; phương tiện vận tải; cửa hàng và các cơ sở vật chất khác); DN kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi; DN có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền…

Thông tư 68 cũng nêu rõ, Tổng cục Thuế có trách nhiệm xây dựng tiêu chí rủi ro, trình cấp có thẩm quyền ban hành hoặc ban hành theo thẩm quyền. Xây dựng quy trình nghiệp vụ và hệ thống ứng dụng công nghệ thông tin áp dụng thống nhất trong toàn quốc, nhằm đánh giá, xác định các trường hợp có dấu hiệu rủi ro trong việc phát hành và sử dụng hóa đơn. Cơ quan thuế quản lý trực tiếp (cục thuế, chi cục thuế) có trách nhiệm thông báo cho DN, tổ chức kinh tế thuộc loại rủi ro cao về thuế.

DN, tổ chức kinh tế có sử dụng HĐĐT thuộc trường hợp rủi ro cao về thuế thực hiện áp dụng HĐĐT có mã của cơ quan thuế trong 12 tháng hoạt động liên tục. Sau thời gian 12 tháng, DN, tổ chức kinh tế thuộc trường hợp rủi ro nếu được cơ quan thuế qua rà soát, xác định không rủi ro, đáp ứng được điều kiện sử dụng HĐĐT không mã và có đề nghị sử dụng HĐĐT không có mã, thì thực hiện đăng ký sử dụng HĐĐT không có mã của cơ quan thuế theo quy định của Nghị định số 119/2018/NĐ-CP./.

* Ông Lê Duy Minh - Phó cục trưởng Phụ trách Cục Thuế TP. Hồ Chí Minh:

Hơn 28% doanh nghiệp đã sử dụng HĐĐT

|

Toàn địa bàn TP. Hồ Chí Minh hiện có khoảng 252.235 DN hoạt động. Để triển khai sử dụng HĐĐT, Cục Thuế TP. Hồ Chí Minh đã đẩy mạnh công tác tuyên truyền, tập huấn đến người nộp thuế, phối hợp thường xuyên với các sở ngành, cơ quan, báo, đài trong công tác tuyên truyền HĐĐT, đồng thời sử dụng hiệu quả các hình thức tuyên truyền qua video – clip, mạng xã hội… nên hết tháng 9/2019, đã có 54.744 DN sử dụng HĐĐT, chiếm 28,04% số DN đang hoạt động và có sử dụng hóa đơn. Riêng về thực hiện HĐĐT có mã xác thực, trong 9 tháng qua, số lượng hóa đơn đã gửi lấy mã xác thực đạt 669.528 hóa đơn, với tổng doanh thu đã xác thực là 11.798 tỷ đồng, tổng số thuế đã xác thực là 1.187 tỷ đồng, tăng 32,77% so cùng kỳ năm 2018.

Hiện tại, Cục Thuế TP. Hồ Chí Minh, bên cạnh việc tiếp tục mở rộng nộp thuế điện tử và hoàn thuế điện tử cho DN, đã và đang tập trung triển khai mở rộng việc sử dụng HĐĐT, cụ thể là đã chỉ đạo các đơn vị trực thuộc rà soát lại tiến độ triển khai nhằm phấn đấu mục tiêu đảm bảo đến cuối năm nay đạt chỉ tiêu 100% số lượng DN đang hoạt động sử dụng HĐĐT.

* Ông Hoàng Văn Thuấn – Tổng Giám đốc EFY Việt Nam:

Hóa đơn điện tử phải chứa đầy đủ thông tin

|

|

Việc sử dụng HĐĐT khi bán hàng hóa dịch vụ giúp doanh nghiệp (DN) giảm thời gian và chi phí, đồng thời giúp công tác quản lý thuế của cơ quan thuế được tốt hơn.

Tuy nhiên, trong quá trình sử dụng HĐĐT, DN cũng cần phải lưu ý một số vấn đề như: khi bán hàng hóa, người bán xuất HĐĐT cho khách hàng phải lập đầy đủ danh mục hàng hóa bán ra đảm bảo nguyên tắc thông tin chứa trong HĐĐT có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết theo quy định tại Thông tư số 68/2019/TT-BTC của Bộ Tài chính; người bán hàng không được lập HĐĐT không có danh mục hàng hóa mà lại kèm theo bảng kê hàng hóa bản giấy cho khách hàng.

Đồng thời, trên HĐĐT phải có đầy đủ nội dung theo quy định tại Khoản 1 Điều 3 Thông tư số 68/2019/TT-BTC. Đặc biệt, HĐĐT phải được định dạng theo đúng tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, chiều dài dữ liệu của các trường thông tin phục vụ cho việc truyền nhận, lưu trữ và hiển thị HĐĐT. Định dạng HĐĐT sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh “eXtensible Markup Language” được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin) theo Điều 5 Thông tư số 68/2019/TT-BTC của Bộ Tài chính về định dạng HĐĐT.

Thời điểm chuyển giao giữa các quy định mới và cũ, DN cần lựa chọn nhà cung cấp HĐĐT uy tín, nghiệp vụ phần mềm được nâng cấp chính xác, bộ phận tư vấn hỗ trợ chuyên nghiệp để kế toán DN tránh được những sai sót không đáng có.

* Ông Nguyễn Tấn Lợi – Phó cục trưởng Cục Thuế Đồng Nai:

Nhiều doanh nghiệp còn thăm dò

|

Ngay khi Nghị định 119/2018/NĐ-CP được Chính phủ ban hành, Cục Thuế Đồng Nai đã tổ chức triển khai mạnh trên khắp địa bàn theo chỉ đạo, hướng dẫn của Tổng cục Thuế, từ văn phòng cục đến các chi cục và các đội thuế. Bên cạnh đó, Cục Thuế Đồng Nai cũng tổ chức nhiều hội nghị đối thoại, cung cấp thông tin liên quan đến việc sử dụng HĐĐT cho các DN có hoạt động sản xuất kinh doanh trên địa bàn. Ích lợi của HĐĐT là điều không phải bàn cãi. Tuy nhiên, trong quá trình triển khai áp dụng trên địa bàn đến nay, thực tế cho thấy tỷ lệ người nộp thuế sử dụng HĐĐT là rất thấp.

Thông qua việc lấy ý kiến của DN tại các hội nghị đối thoại, Cục Thuế Đồng Nai tạm phân chia số DN sử dụng HĐĐT thành 3 nhóm. Nhóm sử dụng HĐĐT nhiều đa số là các DN lớn, các tập đoàn lớn trong nước. Kế đến là nhóm còn nhiều thắc mắc liên quan đến hóa đơn đỏ và chưa sử dụng nhiều, nên muốn chờ đến khi có Thông tư hướng dẫn mới ứng dụng. Nhóm này gồm chủ yếu là các DN có vốn đầu tư nước ngoài. Nhóm thứ ba là nhóm DN vừa, nhỏ và siêu nhỏ. Đây là nhóm DN chiếm số lượng rất lớn trên địa bàn, do điều kiện tiếp cận sử dụng hóa đơn đỏ thấp hơn so với các nhóm khác, cùng nhiều lý do khách quan khác, nên vẫn chủ yếu là thăm dò, tìm hiểu về hóa đơn đỏ chứ chưa sử dụng.